湖南极好财税:税务局划分一般纳税人和小规模纳税人的原因

(一)划分目的和依据

1.划分目的。适应纳税人经营管理规模差异大、财务核算水平不一的情况。有利于加强重点税源管理,简化小型企业计算缴纳程序。有利于专用发票的正确使用和安全管理。

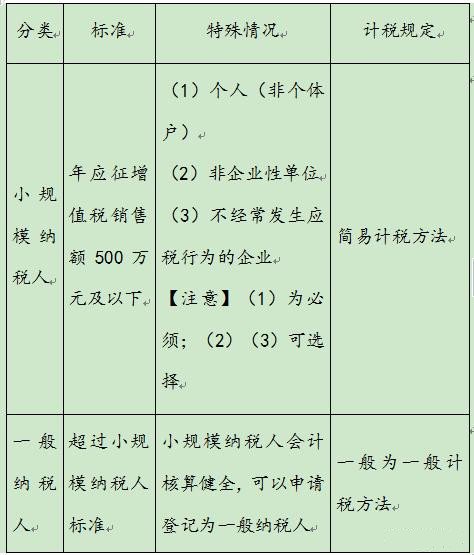

2.划分依据。基本依据是纳税人的会计核算是否健全,以及企业规模的大小(衡量企业规模一般以年销售额为依据)。

(二)一般纳税人和小规模纳税人的经营规模标准

转登记为小规模纳税人的条件:

(1)根据原有标准,登记为一般纳税人;

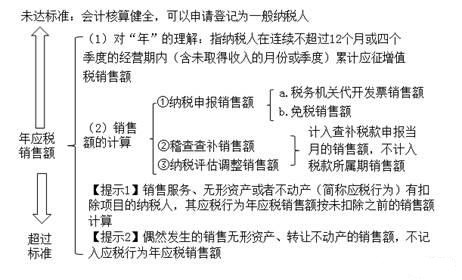

(2)转登记日前连续12个月(以一个月为1个纳税期限)或连续4个季度(以一个季度为一个纳税期限)累计销售额未超过500万元的一般纳税人。

【提示】符合条件的已登记为一般纳税人的单位和个人,在2018年12月31日之前(后改为2019年12月31日之前),可转登记为小规模纳税人,其未抵扣的进项税额作转出处理。

(三)一般纳税人登记管理

1.办理登记时限

(1)在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照规定向主管税务机关办理一般纳税人登记手续;

(2)未按照规定时限办理的,主管税务机关在规定期限结束后5日内制作《税务事项通知书》,告知纳税人在5日内向主管税务机关办理登记手续。

2.办理登记地点:纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续。

纳税申报销售额是指纳税人自行申报的全部应征增值税销售额,其中包括免税销售额和税务机关代开发票销售额。